2023年5月17日、米国証券取引委員会がファイルコインを有価証券と判断して大きな話題となりました。

世界各国がWeb3.0時代のルール作りを強化していく中、規制当局が暗号資産を有価証券として判断するケースは増えていくのでしょうか。

本記事ではファイルコインの概要や役割、有価証券と判断されることで生じるメリット/デメリットを分かりやすく解説します。

この記事の構成

ファイルコイン(FIL)とは?

参照画像:https://filecoin.io/

ファイルコイン(FIL)はブロックチェーン技術を基盤とした分散型ストレージネットワークです。ネットワークのネイティブトークン※1としてFILが使用されています。

ユーザーはFILを支払うことで分散型ストレージを利用できます。ファイルコインネットワークにストレージを提供し、FILを報酬として得ることも可能です。

※1 ネイティブトークンは特定のブロックチェーン上で発行される暗号資産です。ネットワークの利用料やマイナーへの報酬として使用されます。例)イーサリアムネットワークのETHなど

ファイルコインの特徴

- 分散型ストレージネットワーク

- プロバイディング報酬

- FVM(Filecoin Virtual Machine)

分散型ストレージネットワーク

参照画像:https://filecoin.io/store/

ファイルコインは分散型ストレージネットワークを構築します。個々のユーザーは余剰のストレージスペースを提供し、データ所有者はファイルコインを使用してストレージスペースにデータを保存します。

分散型ストレージネットワークはデータの保存とアクセスを分散化し、ストレージのセキュリティを向上させます。

プロバイディング報酬

参照画像:https://filecoin.io/provide/#intro

FILのマイニングはビットコインなどのようにハッシュ関数計算によるネットワークサポートではありません。データストレージ機能を証明することでマイニング報酬は発生します。

ストレージマイナーがクライアントのデータコピーを物理的に保存していることを証明するProof of Replication(PoRep)と、同じデータに継続してストレージスペースを提供し続けていることを証明するProof of Spacetime(PoSt)に基づき、FIL報酬を得ることができます。

FVM(Filecoin Virtual Machine)

参照画像:https://filecoin.io/build/#intro

参照画像:https://filecoin.io/build/#intro

FVMはファイルコインネットワーク上のスマートコントラクトを動かすシステム、環境です。

開発者はFVMを使用してファイルコインネットワーク上で新たにアプリケーションを作成できます。FVM を使用してデータの格納や処理、データ配信の自動化、DeFiやBCGのためのDAppsを作成します。

ファイルコインの運営

参照画像:https://protocol.ai/

ファイルコインは米国カリフォルニア州に本社を置くProtocol Labsが中心となり、開発/運営が行われています。

Protocol Labsは分散型技術を開発しているラボです。設立は2014年、ファウンダーはコンピューターサイエンティストのJuan Benet氏となります。

Protocol Labs公式サイト:https://protocol.ai/

ファイルコインの歴史

ファイルコインは世界中の余剰ストレージをブロックチェーン技術で有効活用するプロジェクトです。システムの設計は2014年のProtocol Labs創設時から始まります。

2017年にICO(Initial Coin Offering)を成功させ、メインネットで2020年10月に正式ローンチされました。

ICOは企業やプロジェクトが独自に発行したトークンを投資家に配布し、資金調達をする方法です。ファイルコインは2017年8月に実施したICOで約2億5,700万米ドルもの資金を調達しています。これはICO資金調達額歴代2位の記録※2です。

※2 ICO資金調達額歴代1位はHdacの2億5,800万米ドル、3位はTezosの約2億3,232万米ドルです。

ファイルコインの果たす役割

ファイルコインとWeb2.0のデータストレージサービス(Amazon S3やGoogle Cloud Storageなど)との間には、いくつかの重要な違いがあります。

ブロックチェーンを用いることで、保管データの改ざんリスクや紛失リスクは低減されます。さらに、ファイルコインのインセンティブ報酬はネットワークを自律継続させていくために注目すべきシステムです。

ここではWeb3.0時代におけるファイルコインの果たす役割について解説します。

ネットワークインフラとして

ファイルコインは分散型ストレージネットワークを提供します。データはネットワーク全体に分散されるため、センサーシップ※3やデータロスのリスクが低減します。

ブロックチェーンを用いることで保管データの正当性を向上させ、Web3.0のネットワークインフラとして重要な役割を果たします。

※3 センサーシップは政府や組織による情報の統制や検閲です。

IPFS(InterPlanetary File System)の補完

IPFSはP2Pネットワーク上で動作するプロトコルであり、分散型ファイルストレージ構築の規格となっています。

ファイルコインはIPFSを補完します。ファイルコイン参加ノードはストレージを提供した時間や量に応じてFILを報酬として入手できます。このようなインセンティブシステムによってIPFSを持続可能なものにします。

独立したエコシステムとして

ファイルコインは独立したエコシステムを形成し、データストレージの取引をオープンマーケットで行います。多様なストレージプロバイダーが参加可能で、競争によりサービスの品質と価格が最適化されます。

ファイルコインのエコシステムは効率的なブロックチェーンセキュリティ、検証可能なストレージ、およびユーザーのニーズに応じた取引の選択肢を提供します。これらはWeb3.0の持続可能な成長をサポートする要素です。

ファイルコインは有価証券?

2023年5月17日、米国証券取引委員会はファイルコインを有価証券であると判断しました。

ここでは有価証券の概要、ファイルコインが有価証券として判断された経緯について解説します。

有価証券とは?

有価証券は一定の経済的価値を有し、それを証明するために発行される証書です。有価証券には株式、債券、投資信託、デリバティブなどが含まれます。

有価証券は資金調達の手段としても機能します。企業は新しいプロジェクトや拡大のための資金を集めるために、株式や債券を発行することがあります。

有価証券は証券法や当局の規制を守る必要があります。

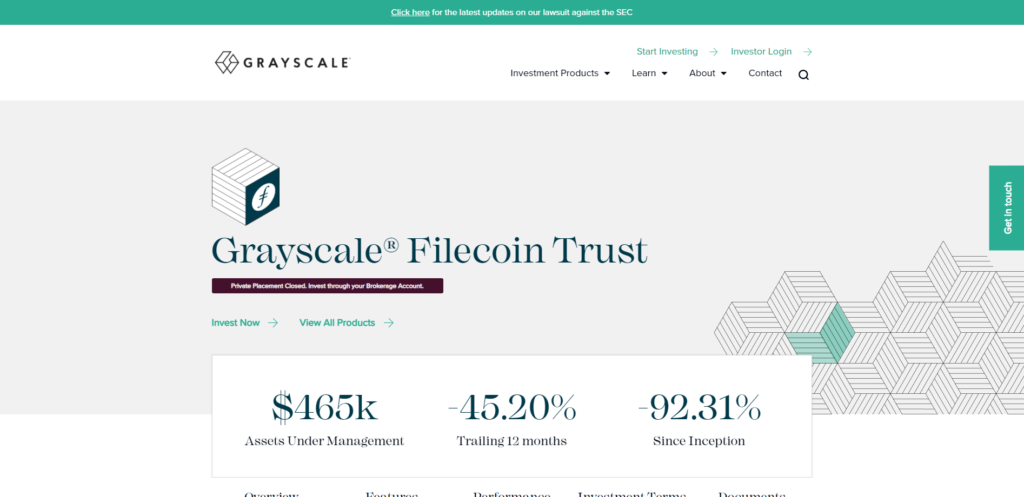

Grayscale Filecoin Trust

参照画像:https://grayscale.com/products/grayscale-filecoin-trust/

参照画像:https://grayscale.com/products/grayscale-filecoin-trust/

米国の運用会社グレイスケールは2021年3月にファイルコインの投資信託「Grayscale Filecoin Trust」を立ち上げました。

Grayscale Filecoin Trustを用いることでフィアットから直接FILに投資ができます。2023年5月時点で運用総額は46万米ドルを超えています。

グレイスケールは2023年4月、米国証券取引委員会に対してファイルコイン投資信託の登録申請を行いました。

米国証券取引委員会(SEC)の判断

参照画像:https://www.sec.gov/

2023年4月、米国証券取引委員会(SEC※4)はグレイスケール社からファイルコイン投資信託の登録申請を受けます。

しかし、SECは「ファイルコインは連邦証券法に基づく有価証券の定義を満たす」という声明をグレイスケールに送り、申請の撤回を要求しました。

※4 SEC(Securities and Exchange Commission)はアメリカ合衆国における株式や公社債などの証券取引を監督・監視する連邦政府の機関です。証券取引委員会と訳されます。

有価証券判断への反応

ファイルコインが有価証券として判断された事に対する反応についてまとめています。

当事者であるグレイスケール社は即座に迅速な対応を取ることを発表しました。

また、このニュースはFILの市場価格を3%程度押し下げています。有価証券となることでFILのユーティリティ低下を危惧した投資家たちの反応といえます。

ファイルコイン財団

参照画像:https://fil.org/

ファイルコイン財団(Filecoin Foundation)は、ファイルコインネットワークのガバナンスを支援し、資金提供をする非営利団体です。

ファイルコイン財団もSECの主張を否定しています。財団はファイルコインを「ファイルを保存するための分散型ピアツーピアネットワーク」と主張し、FILは有価証券ではないと断言しています。

Protocol Labs

2023年5月19日、Protocol Labsは「ファイルコインは分散型ファイルストレージネットワークであり、有価証券ではありません」という反論をツイッター上で公開しました。

グレイスケール社

グレイスケール社はSECの判断に同意していません。FILは連邦証券法に基づく証券ではないとの声明を出しています。また、事態の改善に向け、迅速に対応するとも発表しています。

暗号資産の新たな局面

ファイルコインが有価証券として判断されることで、どのようなメリット/デメリットがあるのでしょう。加えて、他銘柄への波及や影響を解説していきます。

有価証券化のメリット

- 規制と保護

- 透明性向上

- 暗号資産の普及促進

規制と保護

有価証券として扱われる暗号資産は証券法の規制を受けます。投資家は詐欺などの不適切な行為から保護され、取引所はマネーロンダリングなどの違法行為を予防できます。

透明性向上

有価証券化されることで、企業は投資家に対して財務情報を開示する義務が生じます。投資家はより詳細な情報を得て、より的確な投資決定を下すことが可能になります。

暗号資産の普及促進

有価証券化された暗号資産は、金融機関や投資家の投資対象として注目されやすくなります。暗号資産の普及が促進され、暗号資産市場の拡大につながる可能性があります。

有価証券化のデメリット

- 業務コストの負担

- 事業の制限

- 規制の強化

業務コストの負担

暗号資産の発行元、もしくは発行システムを構築する企業やDAOはより多くの業務コストを負担することになります。業務コストには、報告義務、監査、コンプライアンスへの対応などが含まれます。

事業の制限

証券法は企業、もしくはDAOの行動に制限を加える可能性があります。制限には、資金調達の方法や、事業の拡大に関する決定などが含まれます。

規制の強化

有価証券化された暗号資産は証券法の規制により、取引が制限される可能性があります。

さらに、投資家は証券所のスケジュールに合わせてトレードを行う必要があります。証券所が開いていない日や時間には流動性が下がり、ボラティリティリスクが高まるかもしれません。

波及、影響は?

SECが暗号資産を証券と判断したことは過去にも例があります。また、世界各国は暗号資産の独自チェーンや税制について規制を強めている傾向があります。

SECの決定は米国における暗号資産の評価判断です。しかし、世界の金融市場において米国の存在感が大きいということで、他の国や地域に影響していく可能性があります。

また、SECはすでに多くの暗号資産銘柄を有価証券であると指摘しています。SECが有価証券として指摘した暗号資産のリストには、XRP、Telegram Gram Token(TON)、DASH、Algorand(ALGO)などが含まれています。

世界各国の動き

2023年5月時点で暗号資産を有価証券として取り扱っている国はありません。しかし、各国の規制当局によって暗号資産を有価証券として取り扱う議論は進んでいます。

米国

米国議員の間では暗号資産を証券とすることに否定的な意見があることは事実です。しかし、米国で証券か否かを判断するのは、証券取引委員会(SEC)です。

未登録の証券の販売は証券法違反となります。法整備によって暗号資産に法的解釈が与えられるのが先か、SECの判断がこのまま実行されていくのかは不透明です。

前述した通り、SECはいくつかの暗号資産を有価証券として判断しています。XRPにいたっては、訴訟※5に発展しています。

※5 2020年12月、SECはリップル社が2013年に資金調達に使ったXRPが未登録証券に当たるとして提訴しました。

欧州

参照画像:https://www.esma.europa.eu/

欧州における暗号資産の証券法規と規制を担当する部署は欧州証券市場監督機構(ESMA:European Securities and Markets Authority)です。一方で、法整備の方針は各国財務相、中央銀行総裁による欧州財務相理事会で決定されます。

2023年5月16日、欧州財務相理事会は暗号資産市場(MiCA※6)法案を最終承認しました。MiCAは2024年1月1日に施行される予定です。

MiCAは暗号資産に関する包括的なルールを定めた世界初の規制法案であり、暗号資産の発行、取引、保管、取引所の運営に関する規制が盛り込まれています。

暗号資産が有価証券として判断される上で重要な法案となりますが、すでに欧州では暗号資産発行者に対して説明責任の義務※7を課しています。法案施行によって、暗号資産が証券として判断される際の透明性は向上するでしょう。

※6 MiCAはMarket in Crypto Assetsの略

※7 暗号資産規制法案(第7条、第16条)によって、発行する暗号資産が有価証券を含む概念(Financial Instrument)ではないという説明を発行者が管轄当局にする義務が課されます。

日本

日本において暗号資産の有価証券判断に関わる機関は金融庁であり、庁隷下の証券取引等監視委員会です。日本では特定銘柄の有価証券判断はされていません。一方で、暗号資産取引の透明性をテーマとした議論は進んでいます。

2018年4月に開催された金融庁主催の「仮想通貨交換業等に関する研究会」において、「仮想通貨自体を投機取引とする場合、金融商品取引法の有価証券に適用することを検討すべき」と提案がされています。

2020年、金融商品取引法改正※8に伴い暗号資産の売買やそのデリバティブ取引等について、不正行為、風説の流布、相場操縦等が禁止されています。

日本でも暗号資産を有価証券と判断する事例がでてくる可能性があります。特に米国で有価証券として判断された銘柄に注目しましょう。

※8 金融商品取引法第185条の22、24の新設

まとめ

ファイルコインは分散型データストレージプラットフォームです。ノード参加者のサポートでデータの安全性と効率性を追求します。ファイルコインが有価証券として判断されることはプロジェクトの信頼性向上と投資家保護の観点からメリットがあります。一方で、デメリットとして市場リスクや規制リスクも存在します。

ICOで2億5,000万ドル以上を集めた大型Web3.0プロジェクトであることから、ファイルコインが有価証券になることで世界各国や他銘柄に対して大きなインパクトを与えることは間違いありません。実際に有価証券となるか否かはまだ明らかではありませんが、動向を注視し、暗号資産市場への影響をしっかり理解することが大切です。